自分で経理をする

フリーランスやひとり社長にとって、

インターネットバンキングは、

有料でも入れた方がいいケースが多いです。

それだけコスパが高いのです。

ネットバンキングは無料と有料がある

インターネットバンキングは、

有料の場合と、無料の場合とがあります。

ネット専業銀行やゆうちょ銀行では、

無料で使うことができます。

ネット専業銀行は、

・住信SBIネット銀行

・ジャパンネット銀行

・楽天銀行

などが有名です。

一方、都市銀行や地方銀行、信用金庫は

基本的には有料です。

個人名義のものは無料で使えても、

ビジネスには使えない、

(個人事業用に切り替えないといけない)

というものもよくあります。

料金は銀行によってバラツキがありますが、

月額費用が1,000~3,000円程度で、

初期費用が別途かかるケースもあります。

・融資の事を考えて

・取引先と銀行口座を合わせるため

・地元の有名な銀行で親しみがあるから

など、

都市銀行や地方銀行などの口座を使う理由は様々ですが、

これらの口座を使う場合、

インターネットバンキングを入れるかどうか?

は非常に悩ましい問題です。

「料金が高い」だけで切り捨てないで!

ですが、料金が高いというだけで、

導入を見送るべきでしょうか?

自分で経理をやっている、

フリーランスや個人事業主、

小さな会社の社長さんであれば、

隠れたメリットがたくさんあり、

十分に元が取れる可能性があります。

私が考える、

インターネットバンキングのメリット・デメリットはこちらです。

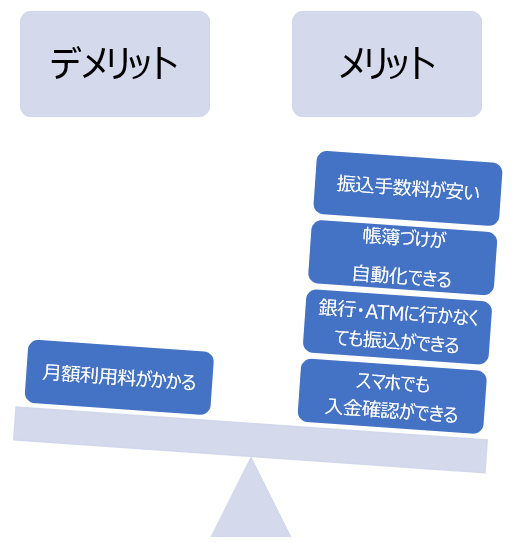

デメリットは先に述べた通りですが、

メリットを見ていきましょう。

振込手数料が安い

単純にコスト面だけで言っても、

振込手数料が窓口やATM で払うよりも安いです。

一件当たり100円程度でありますが、

振込先数が多ければ、

これだけで元が取れることもあります。

帳簿づけが自動化できる

freeeやマネーフォワードなど、

クラウド会計と連動させることによって、

出入金情報を

自動的に会計ソフトに取り込むことができます。

経理を自分でやっていると、

帳簿づけに時間がかかってしまうことを

ネックに感じる方は多いでしょう。

中でも銀行口座の出入金情報の入力は、

単純作業であるにも関わらず、

量が膨大になりがちで、手間がかかります。

この手間ヒマを人件費と考えると、

取引数が多ければ多いほど、メリットは大きくなります。

銀行・ATMに行かなくても振込ができる

インターネットバンキングがあれば、

振込の手間ヒマも圧縮できます。

営業時間の短い銀行窓口に行く必要もないし、

混雑したATMに並ぶ必要もありません。

自宅や事務所、店舗で、

振込を済ませることができます。

スマホでも入金確認ができる

通帳の記帳も必要ありません。

ネット上で出入金情報を確認できるからです。

こちらから行った請求がちゃんと入金できているかは、

気になるものですし、

しっかりと確認すべきですが、

インターネットバンキングをつないでいれば、

アプリスマホアプリで、

いつでもどこでも確認ができます。

通帳で確認する場合には、

記帳したタイミングでしか見ることができませんが、

ネットバンキングにつないでいれば、

即時に確認できるというのも大きなポイントです 。

このように、

手間ヒマや時間効率を考えると、

自分で経理を行うフリーランスやひとり社長にとっては、

コストパフォーマンスが非常に高いサービスです。

少なくとも、

取引をメインで行なっている口座については、

たとえ有料であっても導入したいところです。

そもそも使わない選択肢も

それでもお金を払うのに

抵抗があるというのであれば、

インターネットバンキングが

無料の銀行口座に切り替えるという手もあります。

インターネットバンキングは、

そのくらいメリットが大きいものです。

銀行の信用を気にする方がいらっしゃいます。

振込先は、●●銀行です。

と言った時に、

聞いたことない銀行だと抵抗がある、

というものです。

そういう方にはゆうちょ銀行をオススメしています。

ゆうちょであれば知らない方は、

いらっしゃらないでしょう。

ATMもたくさんあるので、

お金を引き出すのにも便利です。