会社の利益が出ると、

「節税をどうしようか」とすぐ考えたくなるものです。

ですが、コスパゾーンまでだったら、

そこまで神経質になる必要はない、と考えています。

中小企業が節税を考えるべきタイミングについて解説しました。

中小企業は、もうければもうけるほど、税率が高くなる

個人の所得税が、累進課税といって、

もうければもうけるほど税率が高くなる、

というのはよく知られた事実かと思います。

では、中小企業の税金も、

同じように、もうければもうけるほど税率が高くなる、

というのはご存知でしょうか?

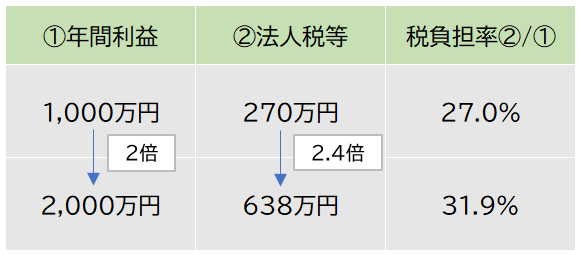

たとえば、年間利益が1,000万円と2,000万円とで、

中小企業の税金の負担がどれだけ違うかというと、

これだけの差になります。

※一般的な中小企業の場合。

年間利益=課税所得とし、法人税等には消費税は含んでいません。

仙台市の例で計算していますが、他の自治体もだいたい同じです。

こちらのように、

年間利益1,000万円の場合、

税金は270万円で済むものが、

年間利益が2,000万円になると、

その負担は、単純に2倍になるわけではなく、

2.4倍の638万円に膨れ上がります。

なぜかというと、

もうかればもうかるほど、税率が上がっているからです。

たとえば、

2,000万円の利益を2年に分けて稼げば、

税金は270万円×2=540万円となります。

しかし、1年で一度に2,000万円稼いでしまうと、

税金が638万円になってしまう、というわけです。

その差は100万円近くにもなります。

結構、大きいですよね。

この例は、ちょっと極端かもしれませんが、

この「もうければもうけるほど、税率が高くなる」というのは、

節税を考えるうえで、意識すべきポイントです。

中小企業の実効税率

では、中小企業の税金は、

具体的に、どのような設定になっているのでしょうか。

これを見ることで、

経費を増やすかどうかの判断がしやすくなります。

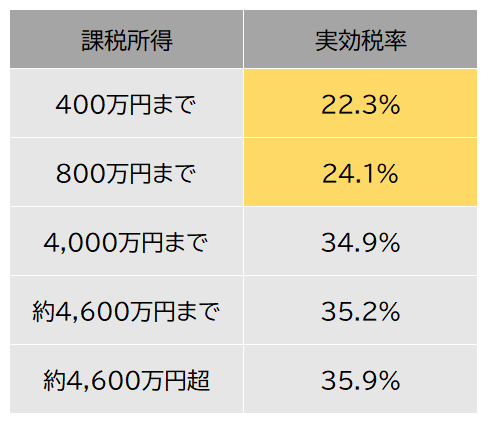

中小企業の実効税率は、以下のようになっています。

※一般的な中小企業の場合。

仙台市の例で計算していますが、他の自治体もだいたい同じです。

※課税所得約4,600万円というのは、正確には法人税額1,000万円のことです。

「課税所得」というのは、

税金計算上の利益のようなもので、

税金を引く前の「年間利益」と考えていただいて大丈夫です。

また、中小企業の税金は、「法人税」以外にも、

法人住民税や法人事業税など、さまざまな税目がありますが、

ここではそれらを総合して「実効税率」として議論しています。

見ていただくと分かるように、

もうければもうけるほど、段階的に税率が上がっていき、

税金の負担が重くなることが見てとれます。

とくに、課税所得800万円が

大きなターニングポイントになっていて、

それまでは、実効税率20%台で済んでいるものが、

そこを超えると、30%台に一気に跳ね上がります。

これはなぜかというと、

一番の要因は、法人税の設定によるものです。

通常、法人税の税率は、23.2%なのですが、

中小企業については少し優遇されていて、

課税所得800万円までは15%でいいこととされています。

逆にいうと、課税所得800万円を超えると、

「それだけ稼げるんだったらもう優遇しないよ」ということで、

税率が大企業並みになる、ということですね。

経費はコスパゾーンを見極めてから判断しよう

ここで注目したいのが、オレンジ色で塗った、こちらです。

勝手に「コスパゾーン」と呼ばせていただきますが、

このゾーンが、税金的にとってもお得になっています。

ですので、経費を増やして節税を考えるときは、

このコスパゾーンを見極めてから判断していただきたいのです。

もし年間利益が、

このコスパゾーンに収まりそうなのであれば、

はっきりいって、

経費を無理やりつくる意味はない、と考えています。

まず、大前提として、

会社の手残りのお金を増やしていくには、

税金を払っていくしかありません。

節税のテクニック的なものは多少はあるものの、

どれも細かいもので大したものはなく、

やっぱり、税金を払っていかないと、お金は増えていきません。

なので、節税を考える発想としては、

「税金を払わない」というよりは、

「できるだけ税金を安く済むゾーンでしのぐ」と考えた方がいいのです。

それが、コスパゾーンです。

年間利益800万円くらいまでであれば、

税率22~24%という、

比較的低めの負担で済ませることができます。

ですから、利益が出るといっても、

年間利益にして800万円までであれば、

あえてがんばって、経費をひねり出す必要もないわけです。

節税としてはすでにうまくいっているわけですから、

安心して、ドシンと構えて、税金を払えばいいのです。

(それでも、こんなに取られるのかと、凹みますけどね…)

そうではなく、

年間利益800万円を超えそう、というのであれば、

経費をつくる意味は出てきます。

たとえば、定番の節税策として、

経営セーフティ共済(倒産防止共済)というものがあります。

年間240万円もの経費をつくりつつ、

その資金を使わずにプールしておくことができるものです。

こういった対策は、

年間利益が800万円を

大きく超えるようなタイミングでこそやるべきでしょう。

・途中でやめられない

・お金を戻すときに税金がかかる

といったリスクもあるため、

節税として効果が出るときにやらないと、

見合わないからです。

とはいえ、

年間利益が800万円を超えたら「経費をつくる」といっても、

必要もないのに、

無理してお金を支出することはまったくおすすめしません。

結局のところ、会社のお金が逃げていくわけですので。

(架空経費はもってのほかです。)

■■■■■■■■■■

いずれにせよ、

このコスパゾーンを頭に入れておくと、

経費を使うべきかどうかの判断がよりクリアになりますので、

ぜひ意識してみていただければと思います。

【編集後記】

昨日はオフでした。

世間はオリンピック一色ですが、

我が家は楽天TVで

プロ野球のエキシビションマッチを見ていました。

まぁやっぱり、練習試合なんで、

面白みには欠けますけどね。

はやくシーズンがはじまってほしいです。