個人事業を法人化すると、

税金を下げることができます。

しかし、

社長への給料を上げると、

社会保険料が増えてしまいます。

この負担のバランスをどう考えるべきでしょうか。

法人化すると、税金は減るけど、社会保険料は増える

個人事業を法人化する大きな目的のひとつが、

税金の負担を下げることです。

私の方にも定期的にご相談をいただく話題です。

たしかに、もうかっていればいるほど、

法人化すると、税金を下げることができます。

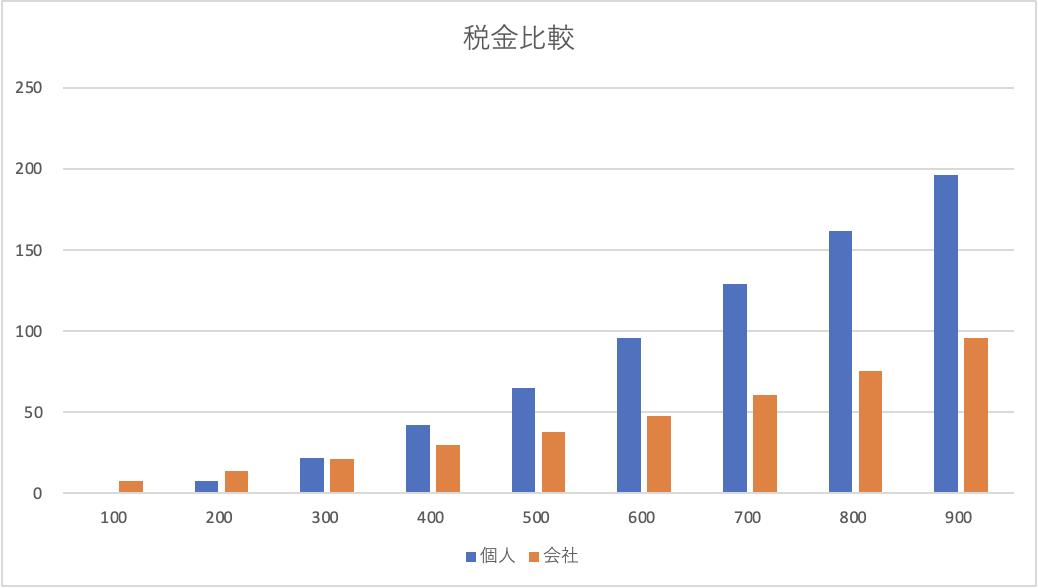

ざっとシミュレーションすると、このようになります。

※単位:万円

※40歳未満独身のひとり社長を想定

※個人事業の場合は青色申告(65万)、会社の場合、利益の85%を社長への給料に回したものと仮定

※個人の税金は、(所得税+住民税+個人事業税)の合計

※会社の税金は、(法人税+法人住民税+法人事業税)+社長個人の(所得税+住民税)の合計

(消費税は無視)

横軸を、年間の売上ー経費=利益として、

利益の増加にしたがって、税金がどれだけ増えるかを表しています。

すると、年間利益300万のところで、ほぼトントン。

以降、だんたんと会社の方が有利になっていきます。

この差がなぜ起こるかというと、

・個人の税金の税率が、儲かるほど上がりやすい構造になっている

(会社は儲かっても、比較的上がりにくい)

・給料として所得税を計算すると、税金が優遇される

があるからです。

一方で、負担が増えていくのが社会保険料。

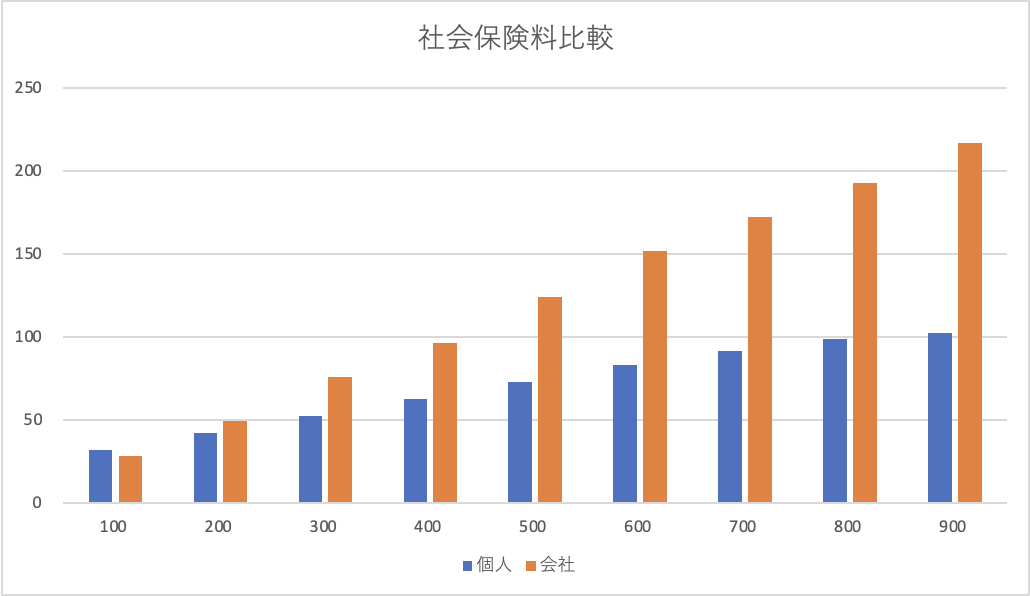

同じようにシミュレーションすると、このようになります。

※単位:万円

※40歳未満独身のひとり社長を想定

※会社の場合、利益の85%を社長への給料に回したものと仮定

※個人の社会保険料は、(国民健康保険料+国民年金保険料)の合計

※会社の社会保険料は、健康保険料+厚生年金保険料+子ども・子育て拠出金の合計(協会けんぽ)

利益200万円くらいでだいたいトントンで、

以降は、一貫して会社の方が負担が大きくなっていきます。

個人の社会保険料は、国民健康保険料と国民年金保険料の合計です。

このうち、国民健康保険料は、

年間利益や世帯人数によって増加していくので、

儲けるほど増えていくものの、上限金額があるので、

あるところまでいくと、それ以上は増えません。

また、国民年金保険料は、

利益によらず、一定額と決まっています。

一方、会社の社会保険料は、

社長の給料をいくらにするか次第で決まってきます。

今回のシミュレーションは、

利益×85%を給料に回す、としています。

たとえば、年間利益300万円なら、

年間の給料は255万円。

社長の給料としては、物足りなすぎます。

それでも、個人事業よりも負担は上回る、

という結果になります。

会社の社会保険料にも、上限値はありますが、

高めに設定されているので、

それまではどんどん上がりつづけます。

税金と社会保険料を合計すると、

たいして変わりはない、という結果になります。

それならば、個人事業から法人化するメリットは本当にあるのでしょうか。

年金保険料は、将来への投資になる

しかし、社会保険料が増えるといっても、

単純にデメリットとは言い切れません。

社会保険料は、

・年金保険料(国民年金保険料・厚生年金保険料)

・健康保険料(国民健康保険料・健康保険料)

に大別されます。

このうち、年金保険料については、

将来、年を取ったときにもらえる公的年金の原資になります。

つまり、将来への投資としての性質があります。

そのため、負担が増えるといっても、

その後、受け取れる額も増えることになるのです。

年金制度が今後、このまま維持されるかどうかについては、

さまざまな議論があります。

ですので、一口に大丈夫とはいえず、

「払い損」になる可能性もたびたび指摘されておりますが、

少なくとも、

制度自体が破綻してしまったり、

受給額が大幅に削減されてしまうことは

ないだろうと言われています。

この意味では、

法人化した場合に増える厚生年金保険料については、

無視はできないものの、

法人化の損得を考えるうえでは、

あえて考慮に入れない方がよいのではないかと考えます。

健康保険料は税金と一緒

一方、健康保険料については、

税金の同様の性質を持ちます。

そもそも健康保険料といわれても、

ピンと来ないかもしれませんが、

病院に3割負担で受けられる

「健康保険証」

なら、お分かりでしょう。

この健康保険証を受け取るために払うのが、

健康保険料です。

この健康保険料については、

税金と同様で、

払う額が増えたところで、

受け取れる給付の内容に変更はありません。

「3割負担で医療を受けられる」というだけです。

健康保険税、という表現もあるくらいで、

税金と同様の性質を持つものなのです。

ですので、年金保険料と違って、

少なければ少ないほどお得、ということになります。

したがって、法人化を考えるうえでは、

税金と同じテーブルに乗せて比較をするべき、と考えます。

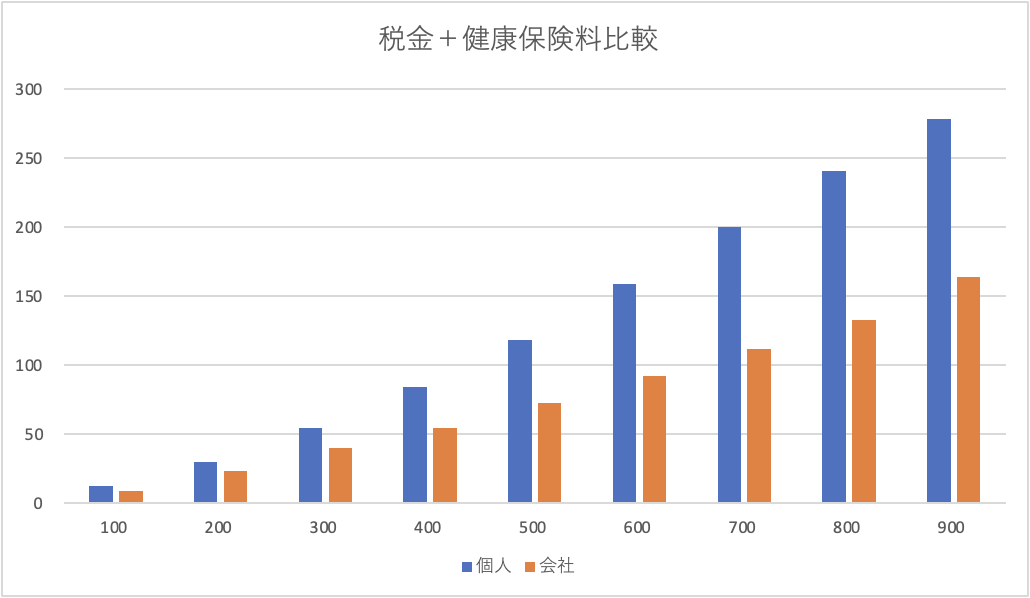

するとシミュレーションは、こちらのようになります。

※単位:万円

※40歳未満独身のひとり社長を想定

※個人事業の場合は青色申告(65万)、会社の場合、利益の85%を社長への給料に回したものと仮定

※個人の税金は、(所得税+住民税+個人事業税+国民健康保険料)の合計

※会社の税金は、(法人税+法人住民税+法人事業税+健康保険料+厚生年金保険料+子ども・子育て拠出金)+社長個人の(所得税+住民税)の合計

(消費税は無視)

見ていただくと、

ほぼ一貫して、会社の方が有利、ということになっています。

現実的には、社長への給料をある程度取らないと

生活が厳しくなってしまいますので、

年間利益500〜600万円

(社長への給料400〜500万円ほどを確保できる)

くらいを安定的に出せるくらいはほしいかな、

というところではあります。

法人化の議論は、

見方によって損得が変わってくるので、

複雑になってしまいますのが、

ひとつの指標として、検討材料にしていただければ幸いです。

【編集後記】

昨日は、Zoom面談など。

プロ野球、楽天の元気がなく、

私自身のメンタルにも露骨に影響が出ています。

せめて、若手に希望が見いだせるといいのですが。。

【一日一新】

Google Workspace Individual

Google Meet

【昨日のYouTubeチャンネル】